Comprendre la dette publique

- EconomieCe dossier consacré à la dette publique a été écrit par la CGT dans son espace revendicatif. Parce qu'il explique avec beaucoup de clarté et de simplicité ce concept d'économie compliqué, je me suis autorisé à le mettre en forme et le publier sur mon blog. Le dossier original se trouve sur le site de la CGT.

La dette publique fait l’objet de bien des débats et est souvent utilisée par les libéraux comme un épouvantail pour justifier l’austérité ou encore l’immobilisme en matière environnementale. Du fait de cette omniprésence dans la bouche des libéraux, de nombreuses idées reçues sur la dette publique ont la vie dure. L’objectif de ces fiches est donc de contrecarrer ces idées reçues ainsi que donner à chacun et chacune les clés de compréhension en matière de politique budgétaire et de politique monétaire. Nous ne pouvons nous résigner à entendre « on n’a pas les moyens » en réponse à chacune de nos propositions, les solutions existent, il faut donc en prendre connaissance et s’en saisir.

C'est quoi la dette ?

Dette publique / déficit public, de quoi parle-t-on ?

Tout d’abord, il convient de ne pas confondre ces deux notions complémentaires l’une de l’autre. Le déficit public correspond, pour une période donnée à la différence entre les dépenses publiques et les recettes. Par exemple en 2019, les dépenses publiques se sont élevées à 1353 milliards d’euros tandis que les recettes étaient de 1280 milliards. Le déficit public était donc de 73 milliards d’euros. L’Etat et les autres administrations publiques ont dues emprunter pour financer ces 73 milliards d’euros de déficit.

On prend en compte toutes les dépenses publiques, qu’elles soient des administrations centrales, des administrations publiques locales ou encore des administrations de sécurité sociale.

On peut également parler de déficit primaire, c’est-à-dire le déficit (ou l’excédent) avant paiement des intérêts de la dette. Cela permet de voir la situation financière d’un pays sur une année sans tenir compte des effets des années voire décennies précédentes.

Nous voyons donc que le déficit est un flux, au contraire la dette est un stock. En effet, la dette publique correspond à la somme des déficits accumulés par les administrations publiques.

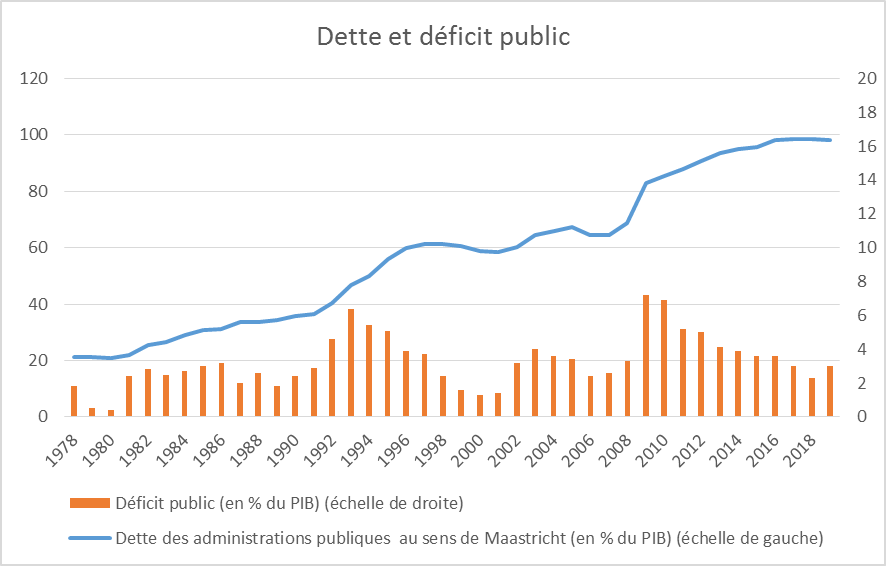

En 2019, la dette s’élevait à environ 2 400 milliards d’euros soit 98% du PIB.

Être en déficit public, est-ce grave ?

Comme le montre le graphique ci-dessous, la France en déficit chaque année depuis plus de 40 ans (depuis 1975 pour être précis) sans que cela ne pose de problème majeur. C’est également le cas pour les Etats-Unis par exemple sans que cela nuise à la capacité d’intervention de l’Etat dans l’économie.

On ne peut donc pas juger une économie simplement par son déficit et sa dette publique. Il faut voir plus que cela en s’intéressant notamment à ses conditions de financement (à quel taux d’intérêt, auprès de qui l’Etat emprunte, à quelle durée,etc.) ainsi que les causes des déficits pour mieux diagnostiquer la situation. Cela sera donc l’objet des fiches suivantes.

Comment se finance-t-on ?

Les sources de financement

La première source de financement des dépenses publiques se trouve dans les prélèvements obligatoires c’est-à-dire les impôts directs (ex : impôt sur le revenu), les impôts indirects (ex : TVA) et les cotisations sociales.

Cependant, ces recettes ne permettant pas de faire face à l’ensemble des dépenses publiques, l’État et les administrations publiques doivent emprunter pour combler ce déficit, comme expliqué dans la fiche 1. Les emprunts servent à la fois pour financer le déficit mais également pour rembourser les emprunts qui arrivent à échéance.

Pour l’année 2021, la loi de finances prévoit que l’État aura un besoin de financement de 293 milliards d’euros, dont 118,3 étant dus à des emprunts arrivant à échéance et 173,3 milliards au déficit de l’année 2021.

L’Agence France Trésor (AFT) a prévu d’emprunter 260 milliards d’euros à moyen et long terme, 19,5 milliards à court terme et de prendre 6,5 milliards sur la trésorerie de l’État pour financer ces 293 milliards d’euros.

Les méthodes de financement de l'Etat

L’AFT est donc chargée des émissions d’emprunts de l’État. Elle doit trouver les meilleures conditions que ça soit pour le délai de remboursement et le taux d’intérêt.

L’AFT émet donc des obligations affiliées au trésor (OAT) qui sont ensuite acquises par des fonds de pensions, des sociétés d’assurances, des banques, en somme des collecteurs d’épargne dont le rôle est d’investir cette épargne.

Qu'est-ce qu'une obligation ?

Une obligation c’est un titre de dette. Ainsi lorsque l’État émet une obligation, il vend un titre de créance sur lui-même. Par exemple, s’il émet une obligation à 100€ sur 2 ans avec 2% d’intérêts, l’acheteur lui donne 100€ immédiatement. En contrepartie, dans un an l’État lui versera 2€ d’intérêts et dans 2 ans 102€ (soit 2€ d’intérêts et le remboursement du « principal » c’est-à-dire les 100€.

Pour emprunter 100 millions d’euros, l’État peut donc émettre un million d’obligations à 100€. L’intérêt d’un emprunt obligataire est qu’il peut être divisé en de multiples obligations qui valent chacune peu cher et sont accessibles au plus grand nombre, ce qui ne serait évidemment pas le cas pour un emprunt global de 100 millions d’euros.

Nous avons dit que l’AFT prévoyait 260 milliards d’emprunts à moyen et long terme en 2021, cela ne va évidemment pas se faire en une seule fois et dans les mêmes conditions. L’AFT va émettre les obligations par « petits » bouts tout au long de l’année, selon les besoins, et à chaque fois les conditions seront différentes.

Pour mettre en vente ces obligations, l’AFT a deux méthodes, l’adjudication et la syndication. L’adjudication est un mécanisme d’enchères. Pour simplifier, l’AFT annonce combien elle veut emprunter et pour quelle durée et les organismes collecteurs d’épargne répondent à cet appel en indiquant à quel taux minimum ils sont prêts à acheter ces obligations. Les meilleures offres sont ainsi retenues.

Pour la syndication, l’AFT se rapproche de différents établissements financiers qui forment donc un « syndicat » et leur confie les obligations qu’elle souhaite mettre en vente pour une durée et un taux donnés. Ces établissements financiers sont ensuite chargés de trouver des clients pour vendre ces obligations. Les établissements financiers deviennent en quelque sorte les commerciaux de l’AFT, ce moyennant une commission.

Dans les deux cas, le taux d’intérêt est dépendant des marchés financiers. Ces derniers agissant notamment selon les indications fournies par les agences de notations qui attribuent une note à la dette des États. Cette note est fonction du risque des pays à faire défaut sur leur dette selon ces agences. Ainsi en juin 2012, la dette grecque était jugée risquée, la Grèce empruntait donc à 27% quand l’Allemagne, jugée bien plus sure, empruntait à 1,2%.

Des conditions de financement de plus en plus favorables

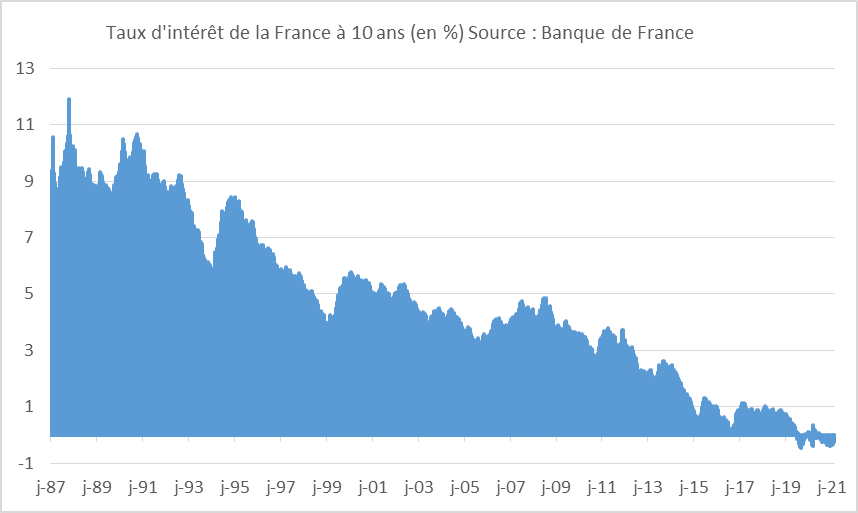

On entend toujours que la dette publique est trop élevée et devient un risque pour les finances publiques. C’est loin de ce que laissent à voir les taux d’intérêts sur la dette publique.

En effet, du fait de divers facteurs dont l’action de la Banque Centrale Européenne les taux d’intérêts auxquels la France peut s’endetter sont à un plus bas historique et sont même négatifs à 10 ans. Concrètement cela veut dire que la France doit moins rembourser que ce qu’elle emprunte.

En moyenne, fin 2020, l’État français était endetté à 8 ans et 73 jours. On l’a dit, chaque emprunt à une date d’échéance différente (5 ans, 10 ans, 30 ans…), on parle aussi de maturité. 8 ans et 73 c’est donc la moyenne pondérée des échéances de ces emprunts.

L’AFT profite de ces taux bas pour allonger la maturité de la dette, en s’endettant à long terme. En effet, fin 2018, la maturité de la dette était de 7 ans et 336 jours. Puisque l’État doit constamment emprunter, notamment pour rembourser les emprunts qui arrivent à échéance, il est intelligent de profiter des taux bas pour emprunter à long terme et se couvrir d’un risque de remontée des taux d’intérêts.

Qui détient la dette ?

Les institutions qui détiennent la dette

Tout d’abord, concernant la détention de la dette publique on distingue les agents économiques résidant en France. En effet, cela a du sens car être endetté envers des agents de son pays est très différent par rapport à être endetté envers des agents d’autres pays, notamment en matière de dépendance envers nos créanciers. Par exemple, le Japon est endetté à environ 240% de son PIB mais essentiellement auprès d’agents économiques japonais. Pris comme un tout, on peut donc dire que le Japon est endetté envers lui-même, ce qui relativise fortement le pseudo risque de faillite.

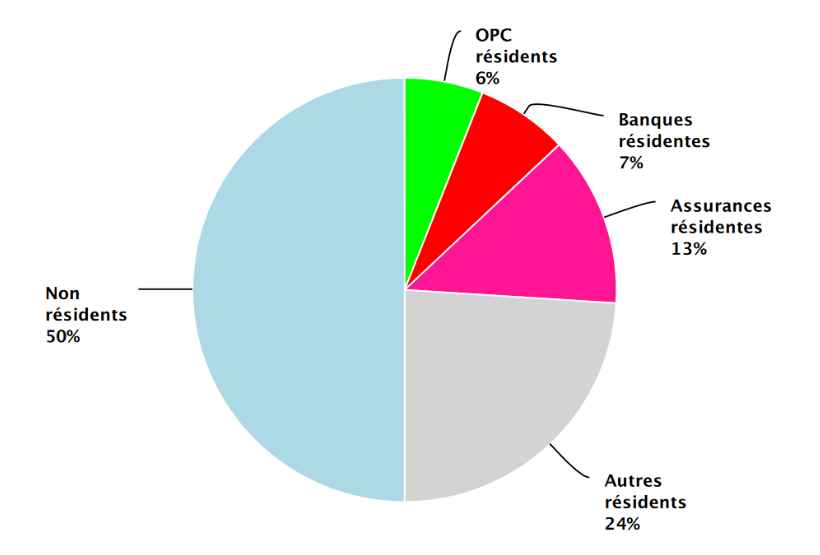

En France, concernant les agents non-résidents, nous n’avons aucune indication quant à leur nature précise, pourtant ils possèdent la moitié de la dette publique française. Cette part était passée de 28% en 1999 à 70% en 2010 avant de redescendre progressivement jusqu’à aujourd’hui.

Du côté des agents résidents, selon les données de la Banque de France de fin septembre 2020, 6% de la dette publique française était détenue par les organismes de placements collectifs (OPC), 7% par les banques, 13% par les assurances et 24% pour les « autres résidents » c’est-à-dire essentiellement la Banque Centrale Européenne via la Banque de France.

Les particuliers ne peuvent pas détenir directement de la dette publique française mais ils le peuvent à travers les différents produits d’épargne commercialisés par les OPC, les banques ou encore les assurances.

Détenir la dette publique, beaucoup de ménages concernés… mais dans des proportions différentes

La dette publique est financée par les agents économiques qui sont en capacité d’épargner. Pour autant, il serait faux de penser que seul les très riches détiennent de la dette publique. En effet, quasiment toutes les personnes qui ont une assurance-vie par exemple, c’est-à-dire, 36% des français, 30,2% des employés et 50%% des cadres (selon l'Insee), détiennent par ce biais une partie de la dette publique. L'attrait pour la dette publique s'explique d'abord par les règles imposées aux investisseurs. Comme la dette est un titre non risqué, tous les investisseurs institutionnels se doivent d’en détenir au moins une certaine proportion pour assurer leurs arrières et couvrir leurs éventuelles pertes sur des produits financiers plus risqués comme les actions.

Si la plupart des français sont donc concernés par la détention, ne serait-ce que minime, de la dette publique, il est clair qu’en proportion, ce sont les plus riches en détiennent le plus.

Puisque la dette n’est pas directement détenue par les particuliers, il est impossible de savoir précisément quels sont les types de ménages qui possèdent la dette publique à travers leurs produits d’épargne. Cependant, on peut se référer à la répartition du patrimoine global ou bien à la détention de dettes publiques dans d’autres pays pour se faire une petite idée de la situation.

Concernant le patrimoine financier (les obligations détenues constituent du patrimoine financier), selon l’Insee, les 1% des ménages les plus fortunés possèdent 31% de ce patrimoine, les 5% les mieux dotés en possèdent plus de la moitié (54%). A l’inverse, 50% des ménages se partagent 3% du patrimoine financier total. Ces chiffres laissent peu de doutes sur le profil moyen des plus gros détenteurs de dette publique. Cela est confirmé par les données américaines qui indiquent que les 1% des ménages américains les plus riches détiennent plus de la moitié de la dette publique américaine.

On pourrait donc en conclure que l’Etat préfère financer ses dépenses en empruntant aux riches, moyennant intérêts, plutôt que de leur faire payer des impôts.

D’autre part, l’opacité qui règne sur la détention de la dette est un problème, soulevé également par le député LREM Laurent Saint-Martin, qui était rapporteur général du Budget. Il s’agit là d’une question souveraineté et de démocratie.

La dette est-elle soutenable ?

Dette sur le PIB, un ratio sacralisé, sans fondement

Le ratio dette/PIB est constamment mis en avant, d’autant plus qu’avec la crise du Covid il est passé de 98% à environ 120% ce qui permet aux libéraux de continuer à nourrir les peurs à propos de cette dette. Pourtant cet indicateur, repris sans cesse dans les médias est discutable à plusieurs égards.

Nous avons vu plus haut que la dette était un stock, au contraire du PIB (Produit Intérieur Brut) qui est un flux. En effet le PIB c’est la somme des valeurs ajoutées produites sur un territoire et pour une période donnés. De ce point de vue, c’est donc discutable de comparer un stock à un flux. C’est comme si l’on comparait les revenus d’un ménage à son endettement total, de toute évidence ce n’est pas comme cela que les banques étudient la capacité de remboursement d’un ménage puisqu’elles comparent les revenus du ménage à la mensualité du prêt que le ménage devra assumer.

D’autre part, il faut bien comprendre que l’Etat est un agent économique très particulier. Tout d’abord, il n’a pas d’horizon temporel fini, il pourra donc toujours emprunter pour se refinancer. Deuxièmement, l’Etat est en capacité de décider, au moins en partie, du niveau de ses revenus, et donc de sa capacité de remboursement, via les règles fiscales qu’il met en place.

De plus, la pertinence du ratio dette/PIB est critiquable dans la mesure où il n’existe aucun seuil à partir duquel la dette deviendrait un danger pour la pérennité des finances publiques. Comme on l’a déjà vu, le Japon s’en sort bien avec une dette égale à 240% du PIB alors que la Grèce a été en difficulté à 180%. Comme toujours il faut introduire une dimension qualitative dans l’analyse. Il faut à la fois se demander qui détient la dette mais également se questionner sur ce qui a été financé avec cette dette.

S’il s’agit de dépenses d’investissements, cela engendrera certainement des recettes pour l’Etat et donc nourrira sa capacité de remboursement (ou plutôt de ré-emprunt). A l’inverse, si la dette s’explique par de multiples cadeaux fiscaux aux plus riches, l’Etat organise son incapacité à prélever l’impôt et donc se met lui-même en difficulté. Il faut alors distinguer la dette selon son utilité. Autrement dit, se demander en priorité à quoi sert la dépense publique.

Le ratio dette/PIB est donc un indicateur parmi d’autres, qui a le mérite de permettre des comparaisons internationales, mais rien ne justifie son hégémonie dans le débat public, bien au contraire. Pour une meilleure appréhension de l’impact de la dette sur les finances publiques et de sa soutenabilité, il faut s’intéresser à d’autres indicateurs.

La dette publique nous coûte de moins en moins cher

L’Etat fait « rouler sa dette », cela signifie qu’il réemprunte pour rembourser ses emprunts qui arrivent à échéance. Ainsi, le seul coût de la dette pour l’Etat c’est les intérêts qu’il paie. Il serait donc plus logique de mettre en avant, comme nous allons le faire, le poids des intérêts payés par les administrations publiques puisque c’est le seul élément qui pèse sur les finances publiques. On pourrait dire que le ratio dette/PIB peut aussi finir par peser sur les finances publiques s’il inspire de la défiance aux investisseurs et fait remonter les taux d’intérêts de la France, mais dans une période où l’Etat peut emprunter à taux négatifs, difficile d’avancer un tel argument.

Comme le montre ce graphique, bien que la dette publique soit de plus en plus élevée, son poids pour les finances publiques est en réalité de moins en moins important. En effet, comme on l’a vu dans la fiche précédente, les taux d’intérêts auxquels l’Etat s’endette ont très fortement baissé, au point d’être actuellement négatifs sur certaines durées. Ainsi, en 2011 et 2019, la charge de la dette, (c’est-à-dire les intérêts payés qui pèsent effectivement chaque année sur le budget de l’Etat), est passée de 56 à 36 milliards d’euros, ce qui correspond à une baisse de 35% du poids de la dette.

D’autant plus qu’une partie de ces intérêts sont payés à la Banque de France (puisqu’elle détient une partie de la dette publique) avant d’être reversés ensuite à l’Etat sous forme d’impôt sur les sociétés ou de dividendes puisque l’Etat est actionnaire à 100% de la Banque de France.

Malgré le fort endettement durant la crise du Covid, cette charge de la dette devrait continuer à baisser en 2020 et 2021 du fait des taux très faibles auxquels la France a pu s’endetter.

En 2019, les 36 milliards d’euros d’intérêts payés par les administrations publiques représentaient 1,5% du PIB. Si l’on rapporte ce coût au montant des dépenses publiques, ce qui parait plus pertinent, on peut donc dire que moins de 3% des dépenses publiques sont consacrées au paiement des intérêts. On est donc loin de l’étau de la dette constamment décrié dans les médias...

Ces indicateurs paraissent bien plus pertinents que la dette/PIB pour comprendre si la dette publique est soutenable et n’entrave pas le bon fonctionnement de l’économie et la capacité d’intervention de l’Etat.

Pour compléter l’analyse de la soutenabilité de la dette, on peut également s’intéresser aux actifs possédés par les administrations publiques qu’il y a en contrepartie de cette dette. Il en sera question dans la fiche 5.

Voir également : Lettre éco, janvier 2021, La dette publique, un poids de moins en moins lourd pour les finances publiques

La dette est-elle un fardeau pour les générations futures ?

Les administrations publiques ont certes des dettes, mais aussi un patrimoine

Nous l'avons vu plus haut, d’autres indicateurs que le ratio dette/PIB sont nécessaires pour appréhender la soutenabilité de la dette. Comparer ce que possèdent les administrations publiques par rapport à ce qu’elles doivent fait partie de ces indicateurs alternatifs.

En effet, l’endettement brut appréhendé seul a peu de sens. Tout comme une entreprise, dans son bilan, qui est une photographie de sa situation patrimoniale à un instant T, il y a des actifs (ensemble des biens et des droits qui constituent un patrimoine) en face de son passif (ce que doit l'entrerprise à des tiers). Il en est de même pour les administrations publiques.

L’Etat ainsi que les autres administrations publiques (collectivités territoriales et administrations de sécurité sociale) ont un patrimoine considérable, évalué à 3668,6 milliards d’euros en 2018. Rappelons-nous par exemple du Fonds de réserve pour les retraites qui s’élève à plus de 30 milliards, il s’agit là d’un élément du patrimoine des administrations publiques.

Au-delà de cet exemple, ce patrimoine se matérialise par des bâtiments (1 100 milliards), du foncier (922 milliards), des actions d’entreprises ((665 milliards) ou encore des droits de propriété intellectuelle (100 milliards). Cette liste n’est évidemment pas exhaustive mais permet de mieux saisir l’ampleur et la forme que prend le patrimoine des administrations publiques bien moins mis en avant que ses dettes.

Au total, si on compare ce que les administrations publiques possèdent par rapport à ce qu’elles doivent, le solde est largement positif, de 327,7 milliards d’euros pour 2018 soit plus de 4500€ de patrimoine net par français.

Si vous transmettez à quelqu’un une dette de 100 000€ mais également un patrimoine de 120 000€, diriez-vous que vous lui laissez un fardeau ? Certainement pas.

La dépense publique doit servir l'investissement

Comme souvent, on ne peut se limiter à une approche quantitative pour saisir tous les enjeux autour de cette question. En effet, tous les déficits publics ne se valent pas. Il faut donc s’intéresser à la cause de ce déficit pour juger de son utilité mais également de sa gravité ou non pour l’avenir.

Il en est de même pour un ménage ou une entreprise. Par exemple, un ménage qui emprunte pour acheter un logement est de fait endetté, mais en face de cette dette, il a du patrimoine. Il s’agit donc d’un investissement et les loyers économisés permettront de rembourser les mensualités d’emprunt.

Au contraire, si un individu emprunte pour solder une dette de jeu par exemple. Son endettement s’explique par des dépenses totalement improductives et sa capacité de remboursement peut s’avérer fragile.

Concernant l’Etat, si son déficit s’explique par une politique d’investissement massif dans l’éducation, cela va se traduire par une montée en qualifications de la population. In fine cela peut entrainer une baisse du chômage, une augmentation des salaires et donc à la fois des dépenses en moins pour les finances publiques mais également des recettes publiques supplémentaires. On voit donc que ce déficit s’autofinance en quelque sorte.

De la même façon, si l’Etat investit dans le transport ferroviaire par exemple, il va faciliter les déplacements et donc permettre une meilleure productivité qui pourra faire baisser le chômage et augmenter les salaires.

Dans ces deux exemples, on voit bien que le fruit de ces investissements pourra être transmis aux générations futures de manière immatérielle (capital culturel) et matérielle (meilleur réseau ferroviaire). Ces générations n’auront donc pas à supporter cet investissement mais simplement à assumer sa « maintenance » et pourront se consacrer à de nouveaux investissements qui eux aussi profiteront aux générations suivantes.

Ainsi chaque génération profite de l’accumulation des connaissances et des investissements des générations précédentes.

L’apport de ces différents investissements est difficilement quantifiable sur le plan monétaire et ne se matérialise pas forcément en actifs tangibles comme on a pu le voir dans le paragraphe précédent. Pour autant leur apport aux générations actuelles et futures est indéniable.

Au contraire, si les déficits s’expliquent par des crédits d’impôts inutiles (comme le CICE) et par des cadeaux fiscaux aux plus riches (comme la transformation de l’ISF en IFI) alors le déficit peut poser problème puisqu’il ne crée par les conditions de son remboursement et n’apporte rien à la collectivité. Au-delà du niveau du déficit, il faut donc s’intéresser à ses causes.

Enfin, parler de fardeau pour les générations futures pourrait s’entendre si ces générations futures devaient rembourser la dette, ce qui n’est le cas comme nous allons le voir.

Un confit de classe plutôt que générationnel

Comme on l’a déjà vu, la dette a une maturité, autrement dit une durée de vie moyenne, d’un peu plus de 8 ans. Si ça devait être un fardeau, ça le serait donc pour les générations actuelles. Cependant la dette n’est jamais remboursée en tant que telle. Les échéances d’emprunt sont bien honorées et les prêteurs sont remboursés, mais pour cela l’Etat réemprunte. On dit qu’il fait rouler sa dette.

Les générations futures n’auront pas plus à rembourser la dette que nous aurons à le faire dans les années à venir. De plus, il n’y a pas que les dettes qui seront transmises aux générations futures, les titres de créance le seront également. Ceux qui toucheront les remboursements de la dette publique appartiennent aussi aux générations futures.

Il ne s’agit donc en aucun cas d’un conflit générationnel comme nous l’avons démontré mais bien plus d’un conflit entre les possédants qui touchent des intérêts sur la dette publique et le reste de la population qui subit les coupes dans les dépenses publiques pour rembourser cette dette si on se place dans le cadre d’une politique austéritaire.

On peut toutefois admettre d’un poids laissé aux générations futures de notre pays si nous sommes trop endettés envers des agents économiques non-résidents puisque cette situation n’est pas pérenne et nous rend dépendants de nos créanciers. Cela justifie donc une réflexion sur de nouvelles modalités de financement de la dette publique que nous exposerons en partie dans une Note.

Les dépenses publiques sont-elles trop élevées en France ?

Non, nous ne consacrons pas 56% de notre PIB aux dépenses publiques

En 2019, les dépenses publiques représentaient 55,6% du PIB, pour autant les dépenses publiques ne sont pas une part du PIB. Cela ne signifie pas que le secteur public « accapare » 56% des richesses nationales et que les dépenses privées s’élèvent à 44% du PIB comme certains le laissent entendre. Pour preuve, l’ensemble des dépenses privées représentent plus de 200% du PIB !

Sur ce point les dépenses publiques sont assez stables puisqu’elles représentaient 52% en 1986.

Il n'y a aucun lien entre la dette publique et le nombre de fonctionnaires

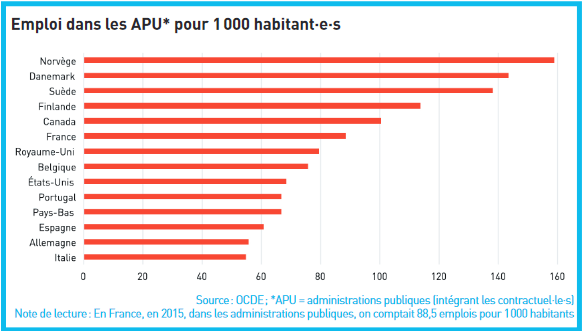

Comme le montre ce graphique, contrairement à une autre idée reçue, la France est loin d’être le pays qui compte le plus de fonctionnaires par rapport à sa population. Le Danemark en compte plus de 50% de plus que nous et la Norvège près de deux fois plus. Cela n’empêche pas ces pays d’avoir une dette publique respectivement de 33% et 47% de leur PIB en 2019. Si ces situations ne peuvent pas être résumées à cela, ces exemples montrent bien l’absence totale de lien entre le nombre de fonctionnaires et la dette publique..

Quelles sont les principales dépenses publiques ?

En 2019, 20 points de PIB, soit 36% des dépenses publiques étaient consacrées aux prestations sociales (retraites, chômage, allocations familiales,…) autrement dit, elles alimentent la dépense privée puisque ces prestations constituent des revenus privés qui vont directement être dépensés dans l’économie. Dans ce cas-là, la puissance publique assure simplement la collecte et la redistribution des ressources.

Un tiers des dépenses publiques étaient elles consacrées à la production de services publics collectifs (éducation, santé, justice,…).

Près de 10% des dépenses publiques étaient utilisées pour subventionner les entreprises !

Pour le reste, entre 3% et 4% des dépenses publiques étaient alloués respectivement au remboursement de la dette (les intérêts) et aux dépenses d’investissement, environ 5% étaient consacrés aux missions de défense, police et armée.

Enfin, les dépenses de fonctionnement de l’Etat, souvent pointées du doigt, représentaient à peine 10% du total des dépenses publiques en 2019 soit l’équivalent de 6% du PIB, la moyenne européenne étant à 5,27% ; il n’y a donc pas de « spécificité française » en la matière.

Dépenses socialisées, un choix de société

Nous venons de décrire succinctement l’ensemble des postes de dépenses pour les administrations publiques. Cette liste démontre bien que cela relève d’un choix de société.

Si on voulait réduire la dépense publique coûte que coûte, on pourrait par exemple décider de privatiser totalement la Santé et la Sécurité sociale comme c’est déjà en partie le cas avec les complémentaires. Mais voyons les conséquences, non exhaustives, d’une telle mesure.

En 2018, les dépenses de la Sécurité Sociale s’élevaient à 158 milliards d’euros, privatiser totalement la Sécu ferait donc sortir ces 158 milliards d’euros des dépenses publiques. Pour autant, si cette mission n’était plus assurée par la Sécurité Sociale, elle devrait l’être par d’autres acteurs.

Certes, les ménages gagneraient quelques euros en payant moins de cotisations sociales. Mais ils en perdraient beaucoup en devant payer des cotisations importantes auprès d’organismes privés comme aujourd’hui avec les complémentaires. On assisterait donc à un creusement des inégalités entre les ménages qui peuvent se payer les meilleures assurances et les autres.

De plus, le privé est-il vraiment plus efficace ? Pas du tout, comme le démontre l’expérience des complémentaires.

Pour ce qui est de la Sécurité Sociale, en 2017, les frais de gestion s’élevaient en moyenne à 3,4%, alors que ces frais étaient de 20,3% pour les organismes complémentaires soit 6 fois plus. Très concrètement, cela signifie que pour 100€ de cotisations le système privé en utilise 17,1€ de plus que la Sécurité sociale pour couvrir ses frais de gestion, c’est autant d’argent qui n’est pas consacré au remboursement des soins.

On pourrait retourner le problème en disant que pour 100€ de remboursement de soins, il faut 103,5€ de cotisations pour la Sécurité sociale et 125,5€ de cotisations pour les organismes complémentaires.

Cela s’explique notamment par les dépenses importantes de marketing et de publicité des organismes complémentaires qui cherchent à attirer les clients.

Cela pourrait également être le cas pour l’éducation par exemple si on privatisait le système scolaire.

En privatisant ce type de services publics on réduit donc les dépenses publiques mais cela implique de fait de fortes dépenses privées supplémentaires, difficile à assumer pour certains ménages et cela renforce donc les inégalités. De plus, globalement, les services publics sont plus efficaces grâce aux économies d’échelle et l’absence de dépenses marketing, publicité,… induites par la concurrence.

Ainsi, en 2018, aux Etats-Unis les dépenses de santé représentaient 16,9% du PIB contre 11,2% pour la France. Cette différence n’est pas due à une plus grande attention portée à la santé outre-Atlantique, c’est simplement une des preuves qu’un système grandement privatisé n’induit pas une baisse des dépenses du fait, notamment, de soins biens plus chers.

Les dépenses publiques, stabilisateurs automatiques en temps de crise

Une partie des dépenses publiques, notamment les dépenses sociales, agissent comme des stabilisateurs automatiques, c’est-à-dire qu’elles évoluent dans le sens contraire de l’activité économique et permettent donc de la réguler. Les dépenses d’allocations chômage en sont l’exemple parfait, lorsque l’activité ralentit et donc qu’il y a davantage de chômage, les dépenses de l’assurance chômage augmentent mécaniquement. A l’inverse, en période de plein emploi, les dépenses d’assurance chômage sont réduites au strict minimum.

De plus, en période de crise, l’Etat doit dépenser massivement pour tenter de relancer l’économie. En effet, les perspectives étant négatives, l’investissement privé est très mince en période de crise, l’Etat doit donc s’y substituer pour enrayer le cercle vicieux de la récession.

Les dépenses publiques servent donc également à réguler l’économie.

Pourquoi la dette augmente depuis 40 ans ?

Les effets de la crise de 2008

Il n’est pas rare d’entendre que les banques ont remboursé à l’Etat tout l’argent qui avait été dépensé pour assurer leur sauvetage lors de la crise de 2008. Ainsi selon ce discours, les banques ne porteraient aucune responsabilité dans la très forte augmentation de la dette publique qui a suivi la crise de 2008. C’est une vision des choses très réductrice.

En effet, avant de se propager à toute l’économie, la crise de 2008 était bien une crise financière impliquant l’ensemble du secteur bancaire.

Or, comme on l’a vu dans la fiche 6, une partie des dépenses publiques évoluent comme des stabilisateurs automatiques. Ainsi, la crise économique a entrainé mécaniquement une forte augmentation des dépenses sociales (chômage, minimas sociaux,…) et une forte baisse des recettes publiques (moins de cotisations sociales, moins d’impôt sur le revenu, de TVA, d’impôt sur les sociétés…). De plus, l’Etat a mené des plans de relance importants afin d’essayer de contenir la crise économique.

Ainsi, selon un audit citoyen de la dette publique, en 2014, 22 points de PIB de dette publique étaient dus à la crise de 2008 soit près du quart de l’ensemble de la dette publique de l’époque.

Le financement par les marchés financiers

Non avons vu plus tôt que les taux d’intérêts auxquels la France s’endettait aujourd’hui étaient très bas. Cependant, cela n’a pas toujours été le cas et les taux d’intérêts imposés par les marchés financiers ont également pesé sur la dynamique de la dette publique française.

Ainsi, selon l’audit citoyen précité, si la France s’était toujours endettée à un taux d’intérêt réel de 2%, en 2014 la dette publique aurait été inférieure de 29 points de PIB soit près d’un tiers du total.

Ce constat pose donc la question de la dépendance du financement public aux marchés financiers. Cette question sera notamment traitée dans une prochaine fiche

Des cadeaux fiscaux trop importants

Nous avons vu dans la fiche précédente que la dette publique ne s’expliquait pas par des dépenses publiques trop importantes, il faut donc regarder du côté des recettes pour mieux comprendre d’où vient la dette

En effet, l’Etat s’est délibérément privé de recettes, provenant des ménages comme des entreprises, généralement au nom d’une prétendue efficacité économique. Parmi les exemples récents on peut citer les plus emblématiques tels que le CICE pour les entreprises (et sa transformation en exonérations pérenne de cotisations sociales) qui coûte près de 20 milliards d’euros par an aux finances publiques. Pour les ménages les plus fortunés, on pense notamment à la transformation de l’ISF en IFI qui ampute les finances publiques de 3,5 milliards d’euros chaque année.

On pourrait également parler de l’impôt sur les sociétés dont le taux baisse progressivement chaque année pour passer de 33,33% en 2018 à 25% en 2022 ce qui se traduira à terme par une baisse d’environ 10 milliards d’euros pour les finances publiques.

Ces mesures ne font que poursuivre une politique d’exonérations de cotisations et de niches fiscales en tout genre qui a débuté dans les années 1990.

En 2019, les niches sociales atteignaient 91 milliards d’euros (exonérations de cotisations sociales, exemption d’assiette,…) selon la Cour des Comptes. Pour les niches fiscales ça serait du même ordre selon Fipeco soit environ 180 milliards d’euros au total.

Il ne s’agit évidemment pas de dire que tous ces dispositifs doivent être supprimés et même si c’était le cas cela ne permettrait pas de faire rentrer 180 milliards d’euros chaque année dans les caisses de l’Etat car ces suppressions auraient de nombreuses conséquences.

En revanche, nous appelons à une véritable transparence sur ces niches fiscales (il y en a plus de 450) et sociales et que leur efficacité soit plus étudiée clairement pour voir lesquelles sont véritablement utiles et celles qu’il faut supprimer.

L'évasion fiscale

Malgré tous ces cadeaux fiscaux, de nombreuses entreprises et contribuables pratiquent encore et même plus que jamais l’évasion fiscale. Ainsi, rien que pour les entreprises du CAC 40, on compte 2500 filiales dans des paradis fiscaux.

Au total, la fraude et l’optimisation[1] fiscale coûteraient entre 80 et 120 milliards d’euros par an !

Si l’Etat est victime de ces comportements, il en est également en partie responsable. Premièrement par le flou des règles fiscales qui permet aux plus fortunés (entreprises comme ménages) de s’offrir les services de fiscalistes qui savent jouer avec les contours du droit pour s’en servir au mieux, c’est tout l’art de l’optimisation fiscale. Secondement, la lutte contre la fraude fiscale est surtout une question politique. Cela nécessite des moyens humains pour traquer ces fraudeurs. De plus, des mesures fortes peuvent et doivent être prises pour améliorer la lutte contre cette fraude, comme la taxation unitaire des entreprises.

Avec la taxation unitaire, les bénéfices sont imposés là où est réellement faite l’activité de l’entreprise ; Si une entreprise fait une part importante de chiffre d’affaires en France, elle sera alors imposée en France sur une partie de son bénéfice même si celui-ci a été placé dans un paradis fiscal.

Nous avons donc vu que, contrairement aux idées reçues, la dette publique provient surtout d’une baisse des recettes publiques. Cette baisse a pu être causée par des crises économiques comme en 2008 ou en 2020 (comme décrit plus précisément dans la prochaine fiche) mais plus structurellement, ces baisses de recettes s’expliquent par des cadeaux fiscaux aux grandes entreprises et aux ménages les plus fortunés.

D'où vient la « dette Covid » ?

Augmentation du ratio dette/PIB, un effet dénominateur

Comme nous l’avons signalé dans les paragraphes précédents, le ratio dette/PIB est sujet à critique et indique assez mal le risque ou non du niveau de la dette publique. Ainsi, en 2020, le PIB a chuté de 6,2% selon l’Insee. Même avec une dette inchangée, le ratio dette/PIB aurait donc fortement augmenté.

Prenons un exemple chiffré :

Fin 2019, la dette était de 98,1% du PIB. Même si en valeur elle n’avait pas augmenté d’un seul centime, le ratio serait passé à 104,6% du PIB fin 2020.

Symétriquement, ce ratio devrait s’améliorer en 2021 même si la dette publique augmente. Ainsi, dans le projet de loi de finances pour 2021, le gouvernement prévoit une baisse du ratio de dette/PIB malgré un déficit de 6,7% du PIB.

La preuve, une fois de plus, que ce ratio doit être interprété avec une grande prudence et ne surtout pas être la boussole de nos politiques publiques.

Après avoir indiqué cette précaution à prendre sur l’interprétation de l’augmentation du ratio dette/PIB, il convient de comprendre d’où provient ce déficit supérieur à 10% du PIB qui est l’illustration des stabilisateurs automatiques décrit dans les fiches précédentes.

Une baisse des recettes importante...

Lors de cette crise, comme pour d’autres crises avant, l’État et la Sécurité sociale jouent un rôle d’amortisseur. Cela passe notamment par une forte baisse des cotisations sociales et des recettes fiscales.

Au total, pour la Sécurité Sociale, la perte de recettes était évaluée à près de 40 milliards d’euros selon la Loi de finances de la Sécurité Sociale 2021 par rapport aux prévisions du fait du chômage partiel, des exonérations de cotisations ou encore de la baisse du niveau de l’emploi.

Pour ce qui est des recettes de l’Unédic, elles ont chuté pour les mêmes raisons de 10% environ par rapport à 2019, soit près de 4 milliards d’euros.

Les recettes de l’État ont elles aussi mécaniquement baissé comme on l’observe lors de toutes les crises.

Ainsi, par exemple l’impôt sur les sociétés aurait un rendement en baisse de 32% soit 15,5 milliards d’euros en moins. En 2021, cet impôt rapporterait encore 10 milliards de moins par rapport à ce qui était prévu pour 2020. Cela s’explique très simplement par la baisse de résultats des entreprises.

Les pertes de recettes ont également concerné la TVA, la TIPCE (Taxe intérieure de consommation sur les produits énergétiques) et dans une moindre mesure l’impôt sur le revenu.

Au total, les recettes de l’État ont été inférieures de près de 50 milliards en comparaison à ce qui était prévu.

Pour les administrations publiques prises dans leur ensemble (Etat, administrations de Sécurité Sociale et collectivités territoriales) la baisse de recettes s’établit à 100 milliards d’euros ce qui représente plus de 4% du PIB de 2020.

... et du augmentation des dépenses

La crise sanitaire et ses répercussions sur le plan économique ont fait émerger de nouveaux besoins à prendre en charge pour l’État et les administrations publiques ce qui s’est immédiatement traduit par une forte hausse des dépenses.

La crise ayant d’abord un caractère sanitaire, on constate logiquement une augmentation des besoins en termes de santé. Ainsi, les dépenses de l’assurance maladie ont été supérieures de 12,5 milliards d’euros par rapport aux prévisions, selon le PLFSS 2021.

L’Unédic a eu à assumer une partie du financement de l’activité partielle ainsi qu’une augmentation du nombre de demandeur-se-s d’emplois à indemniser. Cela s’est donc traduit par une très forte augmentation de ses dépenses, environ 13 milliards d’euros en 2020. L’activité partielle et le chômage étant encore assez importants, les dépenses de l’Unédic devraient encore être largement au-dessus des prévisions initiales pour 2021 et 2022, environ 20 milliards d’euros au total de dépenses en plus que ce qui était prévu avant la crise.

Pour ce qui est de l’État, ses dépenses ont été supérieures aux prévisions d’environ 80 milliards d’euros en 2020 du fait des différentes mesures de réponse à la crise.

Parmi ces 80 milliards d’euros de dépenses supplémentaires pour l’État pour l’année 2020, on compte notamment plus de 20 milliards d’euros pour l’activité partielle, 11 milliards pour le fonds de solidarité pour les entreprises, 8,2 milliards de compensation à la Sécurité Sociale des exonérations de cotisations sociales ou encore 3 milliards pour l’apprentissage et l’aide à l’embauche des jeunes.

A cela s’ajoute les plans de relance sectoriels comme pour l’aéronautique et l’automobile.

Les effets de la crise ne concernent pas que 2020 puisque pour l’année 2021, les dépenses budgétées seraient supérieures de près de 50 milliards à ce qui était prévu initialement pour l’année 2020. Concrètement, l’année 2021 marque le début d’application du « plan de relance » qui se matérialise par 22 milliards d’euros supplémentaires pour 2021. En plus de cela, les crédits des ministères ont été rehaussés de près de 17 milliards d’euros par rapport à la période d’avant-crise, pour permettre de faire face aux nouvelles dépenses induites par celle-ci.

Au total, le déficit de l’État en 2020 est passé de 93,1 milliards d’euros selon les prévisions du projet de loi de finances initial à 222,9 milliards d’euros dans le 4ème projet de loi de finances rectificatives. Et le déficit prévu pour 2021 était alors de 152,8 milliards d’euros soit bien plus qu’avant crise.

En conclusion

Nous avons donc vu que la situation sanitaire exceptionnelle avait eu des conséquences exceptionnelles sur les finances publiques.

On peut regretter le fléchage des montants dépensés, essentiellement tournés vers les entreprises sans conditions alors que les plus précaires, fortement touchés par la crise n’ont pour ainsi dire reçu aucune aide. En revanche, on ne peut pas se plaindre que l’État ait ouvert les vannes de la dépense publique. Au contraire, l’État aurait pu et même dû dépenser davantage pour aider notamment les travailleurs précaires et les étudiants, fortement mis en difficulté par la crise.

On remarque d’ailleurs que nos principaux voisins (Allemagne, Espagne et Royaume-Uni) ont apporté une réponse budgétaire beaucoup plus forte à la crise, en % de leur PIB, lorsque l’on cumule les mesures d’urgence et les mesures de relance, comme le souligne le Conseil National de la Productivité.

L’État et l’ensemble des administrations publiques ont donc joué leur rôle d’amortisseur en période de crise, notamment auprès des entreprises. Cela explique donc l’augmentation importante de la dette, de près de 300 milliards d’euros.

Qu'est-ce qu'une politique d'austérité ?

Des dépenses publiques « non-pilotables »

Certaines dépenses publiques sont dites non pilotables dans la mesure où les paramètres qui les déterminent ne peuvent pas être contrôlés par l’Etat à court terme. Par exemple, l’Etat cherche à ralentir les dépenses d’assurances maladie chaque année via l’Ondam pour autant, comme on l’a vu dans une autre fiche, la situation sanitaire a engendré une hausse des dépenses de santé d’environ 15 milliards d’euros sans que l’Etat ne puisse rien y faire.

L’exemple le plus important concerne les dépenses du système de retraites qui sont passées de 11,7% du PIB en 2002 à 14,1% en 2014 alors même que les règles du système de retraites n’étaient pas plus généreuses, bien au contraire. C’est simplement le résultat de facteurs démographiques et structurels.

Les différents gouvernements ont beau avoir pris des mesures pour retarder l’âge de départ en retraite, cela a peu d’effet à court terme par rapport aux variables démographiques que l’État ne peut pas contrôler.

De la même façon les dépenses de Sécurité sociale ont également augmenté du fait du vieillissement de la population par exemple.

Des dépenses comme celles de l’Unédic ont elles augmenté avec l’augmentation du chômage, indépendamment des conditions d’indemnisation des demandeur-se-s d’emploi.

On voit donc qu’une partie non négligeable des dépenses publiques évolue en partie indépendamment de la volonté de l’Etat et selon les besoins de la population. On parle également de stabilisateurs automatiques comme expliqué dans les fiches précédentes.

Un rattrapage sur les dépenses « pilotables »

Ainsi, les dépenses décrites précédemment suivent une tendance de fond sur laquelle l’Etat a peu de prises. Son seul moyen d’agir sur ces dépenses est de (tenter de) faire des réformes paramétriques sur le régime des retraites ou de l’assurance chômage par exemple. Cependant, cela met du temps à produire des effets financiers et ces réformes attisent la contestation sociale.

Les gouvernements successifs cherchent donc à agir plus fortement sur les dépenses « pilotables ».

L’exemple le plus flagrant est certainement l’évolution du point d’indice des fonctionnaires. En effet, ce dernier a augmenté de 1,2% depuis 2010. Compte tenu de l’inflation c’est en fait une perte de pouvoir d’achat importante, de plus de 10%, pour les fonctionnaires.

Dans la fonction publique, l’austérité s’est également traduite par un moindre remplacement des départs en retraites ou encore le recours aux contractuels.

Suite à la crise de 2008 l’austérité s’est également traduite par une baisse de l’investissement public (en % du PIB). Ainsi, l’investissement public représentait 4,5% du PIB en 2006, ce chiffre est tombé à 4,2% en 2018 alors même que la consommation de capital fixe, c’est-à-dire l’usure de nos infrastructures publiques, a lui augmenté. Le résultat est sans appel, en 2017, l’investissement public suffisait à peine à couvrir l’usure du capital fixe. Concrètement cela signifie que l’on ne fait que renouveler nos infrastructures mais que l’on n’a pas d’augmentation de notre stock de capital fixe.

L'augmentation des impôts non progressifs

L’austérité peut également se traduire par des augmentations d’impôts, c’est en partie ce à quoi nous avons assisté en France, du moins pour les impôts non progressifs.

On pense notamment à l’augmentation du taux de TVA en 2012 pour le taux intermédiaire qui est passé de 5,5% à 7% puis 10% et 2014, date à laquelle le taux normal est lui passé de 19,6% à 20%. Or, comme chacun sait, la TVA pèse davantage sur les ménages les plus modestes puisqu’ils consomment une plus grande partie de leurs revenus que les ménages plus aisés.

On peut également citer la CSG qui a augmenté régulièrement depuis sa création et dont la dernière augmentation de 1,7 point date de 2018.

Nous voyons donc qu’une augmentation globale des dépenses publiques ne signifie pas pour autant qu’il n’y a pas d’austérité. De nombreuses dépenses sont indépendantes des gouvernements à court terme. De plus, les politiques d’austérité ayant des effets négatifs sur l’activité économique, elles ont pour effet secondaire de créer de nouveaux besoins et donc de nouvelles dépenses publiques (chômage, minimas sociaux, etc.).

L’austérité s’observe donc surtout sur les dépenses sur lesquelles le gouvernement peut agir directement. Or cette masse financière étant moindre, les sacrifices dictés par les économies visées par le gouvernement sont donc d’autant plus importants pour ceux qui doivent les subir. L’exemple de la baisse des APL dès l’arrivée au pouvoir d’Emmanuel Macron en est un exemple frappant, l’économie engendrée par cette mesure était ridicule pour le budget de l’Etat mais a eu un impact certain sur les bénéficiaires.

Enfin l’austérité peut également se voir dans la politique fiscale et notamment en regardant qui supporte le plus cette charge de l’impôt, en France on a assisté à un report de l’imposition des entreprises vers les ménages.

Pourquoi certains Etats (ex: Argentine ou Liban) font défaut sur leur dette ?

L'endettement public pour financer les importations

Nous l’avons déjà dit, regarder uniquement le niveau de dette ou de déficit pour juger de sa soutenabilité n’a pas de sens. Il faut également regarder ce que financent ces déficits publics. Ainsi, lorsque les déficits publics servent essentiellement à alimenter les importations en biens et services de consommation courante cela peut poser problème à moyen ou long terme puisque cette situation n’est pas viable à moins d’être les Etats-Unis (la situation des Etats-Unis est très particulière notamment du fait qu’ils émettent le dollar qui est la monnaie de réserve mondiale).

En effet, cela signifie que l’argent public injecté dans le circuit économique fuit immédiatement le pays et ne permet pas du tout de développer le tissu économique et les capacités de production. Or ces capacités de production sont les capacités de remboursement de demain.

De plus, s’endetter pour importer des biens et services conduit à avoir une dette envers des agents économiques d’autres pays et à devenir dépendants d’eux.

Dans ce cas, la dette publique ne se traduit donc pas par de l’investissement public et une stimulation de l’économie. En réalité la dette publique du pays X va stimuler l’économie d’un pays Y (le pays qui va exporter ses biens et services au pays X). C’était notamment le cas de la Grèce dans les années 2000 avec une balance courante déficitaire de plus de 10% du PIB certaines années. Symétriquement, ce déficit courant alimentait les excédents allemands notamment.

La balance courante retrace les échanges (principalement de biens et services) entre pays. Pour grossir le trait, si elle est positive, le pays exporte plus qu’il n’importe. Si elle est négative, c’est l’inverse. Elle est en grande partie composée de la balance commerciale (exportations de biens – importations de biens).

De la même façon, les déficits argentins des années 1970-1980 ont entre autres alimenté les profits des multinationales américaines.

Le risque de l'endettement en monnaie étrangère

Ce n’était pas le cas pour la Grèce mais souvent ce déficit courant très important fait que les pays doivent s’endetter en monnaie étrangère, que ce soit l’Etat ou les agents privés. C’est le cas notamment du Liban qui a été en défaut de paiement sur sa dette publique en mars 2020.

En effet, pour pouvoir importer des biens et services, il faut payer le vendeur dans la monnaie qu’il désire, or dans le cas du Liban on imagine bien que leurs fournisseurs préfèrent être payés en dollar qu’en livre libanaise puisque le dollar permet de payer n’importe quel agent alors que la livre libanaise est peu acceptée en dehors du territoire libanais.

Pour obtenir des dollars, le Liban a donc dû contracter des prêts en dollar.

Ensuite pour rembourser ces emprunts en dollars, le pays peut faire rouler sa dette en réempruntant en dollars à chaque fois, jusqu’au jour où les investisseurs étrangers n’ont plus confiance et ne veulent plus prêter.

L’autre solution est alors d’être en capacité de dégager des ressources en dollar mais cela ne peut se faire qu’en exportant davantage que ce qu’ils importent. Pour arriver à cela, certains pays peuvent décider de dévaluer leur monnaie c’est-à-dire de baisser sa valeur par rapport aux autres monnaies ce qui fait que les produits sont moins chers lorsqu’ils sont exprimés en monnaie étrangère.

Exemple : En 2019, un bien vaut 100 livres libanaises. 1 livre libanaise vaut 1 dollar. Le bien vaut donc 100 dollars.En 2020, le bien vaut toujours 100 livres libanaises mais 1 livre libanaise vaut désormais 0,5 dollars. Le bien ne vaut donc plus que 50 dollars. Cette baisse de prix en dollars favorise donc les exportations.

Dans le même temps, en 2019, la dette était de 1000 dollars ce qui représentait 100 livres libanaises. Comme la dette est libellée en dollars, elle vaut toujours 100 dollars en 2020 sauf que cela représente 200 livres libanaises.

NB : Il s’agit là d’un exemple avec des chiffres totalement fictifs pour faciliter les calculs et la compréhension. Cet exemple sert uniquement à illustrer les effets d’une dévaluation/dépréciation.

Mais cela signifie également que la dette libellée en dollar représente davantage une fois exprimée en livre libanais par exemple. On risque donc de rentrer dans un cercle vicieux où le pays dévalue sa monnaie (ou bien elle peut se déprécier sans intervention de l’Etat) pour exporter davantage mais comme cela fait mécaniquement augmenter la dette exprimée en monnaie nationale, l’effort à faire est encore plus important et peut mener à une nouvelle dévaluation/dépréciation, etc.

La dévaluation correspond à une baisse de valeur d’une monnaie décidée par l’Etat qui l’émet tandis que la dépréciation correspond à une baisse de valeur d’une monnaie qui résulte simplement de l’évolution des taux de change sur le marché des devises.

Une fois pris dans cette situation, même les intérêts deviennent difficiles à payer ce qui peut mener jusqu’au défaut de paiement.

Evidemment dans chaque exemple d’Etat qui a du faire défaut sur sa dette, d’autres éléments se sont ajoutés à cela comme des dirigeants corrompus par exemple. Cependant ces deux facteurs sont les principaux risques qui peuvent rendre insoutenable la dette publique.

Quel est le rôle de la Banque Centrale Européenne ?

La BCE, une institution indépendante et non-élue par le peuple

La BCE est détenue par les Banques centrales nationales comme la Banque de France qui elle-même est la propriété de l’Etat. Cependant la BCE est totalement indépendante des Etats dans son action et n’a pas de compte à rendre à condition qu’elle respecte les traités européens.

Les principaux dirigeants de la BCE sont nommés par les dirigeants des pays de la zone euro. Actuellement, la BCE est présidée par Christine Lagarde.

Les missions de la BCE

La BCE a pour principal objectif de veiller à la stabilité des prix, plus précisément une inflation contrôlée à 2% annuels ; l’objectif secondaire est de favoriser la création d’emplois. Dans les faits, la BCE ne parvient pas à remplir cet objectif, l’inflation constatée dans la zone euro étant constamment inférieure à 2% depuis de nombreuses années.

Cet objectif repose sur des hypothèses erronées selon lesquelles la BCE serait en mesure de contrôler la quantité de monnaie en circulation dans l’économie et l’évolution des prix dépendrait de cette quantité de monnaie. De fait, la BCE pourrait contrôler l’inflation. Ces deux postulats ayant été disqualifiés par de nombreuses études, il n’est pas étonnant que la BCE ne parvienne pas à atteindre cet objectif.

De manière concrète, aujourd’hui la BCE oriente sa politique monétaire dans le but d’éviter l’éclatement de la zone euro. Ainsi l’un des objectifs concrets de la BCE est par exemple de limiter au maximum les écarts entre les taux d’intérêts auxquels empruntent les différents Etats de la zone Euro.

Les principaux outils de la BCE

Les taux d’intérêts directeurs

La BCE est chargée de fixer les taux d’intérêts directeurs, par exemple le taux auquel la BCE va refinancer les banques commerciales[1] ou bien rémunérer leurs dépôts. Ces taux directeurs ont une influence sur tous les taux d’intérêts dans l’économie. Ces taux sont actuellement au plus bas, c’est ce qui explique les taux d’intérêts historiquement bas sur les crédits immobiliers.

L’hypothèse ici est que les taux d’intérêts bas favorisent l’investissement et donc la demande de crédit. Cependant, actuellement, même si les taux sont bas, on doute par exemple qu’un-e restaurateur-rice ait envie de se lancer dans de grands investissements. En effet, la demande de crédit dépend surtout de nos anticipations sur l’avenir. Si l’on est confiant sur notre capacité de remboursement à l’avenir, grâce à un emploi stable par exemple, on aura plus facilement envie d’emprunter (ex : pour devenir propriétaire de son logement) et la banque sera plus encline à nous prêter que si l’on est intérimaire dans un secteur touché par la crise, et ce quel que soit le taux d’intérêt.

Or c’est surtout de cette activité de crédit que dépend la quantité de monnaie en circulation. Malgré ces taux très bas, le climat pessimiste qui règne sur l’économie freine donc fortement le crédit.

Les rachats d’actifs

La BCE peut également acheter des obligations[2] d’entreprises ou d’Etats. On appelle ça le « quantitative easing », en français « l’assouplissement quantitatif ». On dit souvent qu’il s’agit d’une politique monétaire non-conventionnelle (qui n’est pas « ordinaire »). Mais depuis la crise de 2008, cette politique est devenue le « nouveau normal » de la politique monétaire.

Cela permet « d’injecter » directement de la monnaie dans le circuit économique. De plus, ces achats gonflent la demande d’obligations et font augmenter le prix des obligations, autrement dit cela fait baisser leurs taux d’intérêts. En effet, plus il y a d’agents qui sont prêts à vous prêter, moins vous avez besoin de leur offrir un taux d’intérêt important pour obtenir votre prêt.

Imaginons que l’on souhaite émettre une obligation à 100€ avec un taux nominal de 2% c’est-à-dire que celui qui l’achètera pourra percevoir chaque année 2€ d’intérêts.Si beaucoup d’investisseurs souhaitent acheter cette obligation, soit je peux baisser le taux d’intérêt nominal pour la rendre moins attractive soit les acheteurs peuvent enchérir et je la vends au plus offrant.

Cela revient au même. En effet, si quelqu’un nous achète cette obligation 115€ et que je lui verse 2% d’intérêts chaque année, le taux d’intérêt réel n’est plus de 2% mais d’1,74%. On voit donc que plus il y a d’investisseurs qui veulent acheter les obligations, plus on peut baisser les taux d’intérêts.

La BCE achète massivement des titres de dette publique, ce qui fait donc augmenter leur prix c’est-à-dire que ça diminue leur taux d’intérêt.

Les effets du quantitative easing

En mars 2020, lorsque la pandémie a commencé à toucher fortement l’Europe, les écarts de taux d’intérêts entre Etats européens ont très fortement augmenté. Ainsi, l’Italie, qui était le premier pays européen touché par la pandémie mais aussi l’un des plus fragiles sur le plan économique, a vu ses taux d’intérêts s’envoler tandis que l’Allemagne continuait d’emprunter à taux négatifs.

Face à ce constat et devant l’évidence que les Etats allaient devoir s’endetter massivement pour contrer les effets de la crise sur l’économie, la BCE a annoncé un nouveau programme massifs de rachat d’actifs et notamment de titres de dettes publiques.

Cela a immédiatement fait effet sur les taux d’intérêts qui se sont resserrés entre états européens et ont permis à des pays comme l’Allemagne et la France de continuer à s’endetter à taux négatifs alors même que le besoin de financement était immense.

Concrètement entre mars 2020 et mars 2021, la BCE a acheté pour plus de 2 000 milliards d’euros d’obligations, publiques et privées. C’est notamment du fait de ces rachats massifs de titre que la BCE, via la Banque de France, détient désormais environ 25% de la dette publique française.

La Banque d’Angleterre, la Fed (banque centrale américaine) ou encore la Banque centrale japonaise ont agi de la même façon.

Les limites de cette politique est que la monnaie injectée par les banques centrales n’atteint pas l’économie réelle, stagne sur les marchés financiers et alimente des bulles spéculatives. C’est en partie pour cela que les bourses américaines ou françaises tutoient voire dépassent leurs records historiques actuellement, et ce malgré une économie atone et des incertitudes sur l’avenir.

Nous avons donc vu que l’action de la BCE a été primordiale durant la crise pour maintenir des taux d’intérêts bas et assurer le financement des Etats sans aucune contrainte. Cependant cette politique n’est pas exempte d’effets pervers qu’il convient de maitriser. Enfin, on peut s’interroger sur le fait qu’une institution sans légitimité démocratique ait autant d’influence sur notre vie économique, ce qui plaide bien sûr pour une reprise en main démocratique de la Banque Centrale.

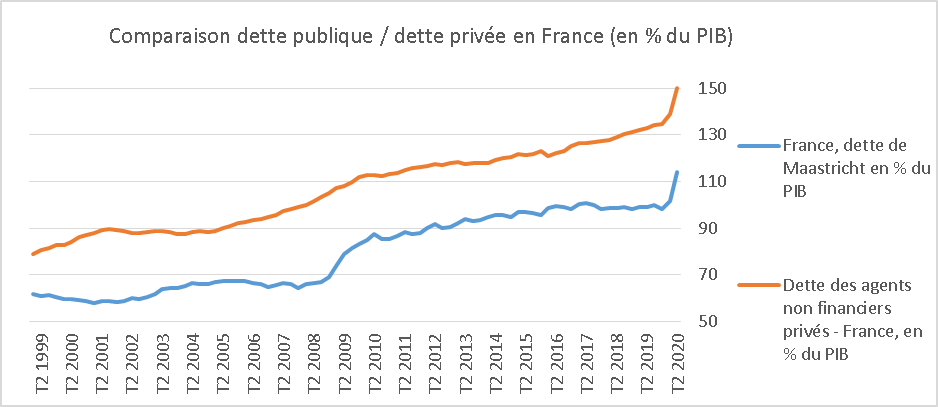

Dette publique / dette privée

La dette privée est beaucoup plus risquée

Ce poids de la dette privée devrait pourtant bien plus nous inquiéter puisqu’elle est toujours plus risquée que la dette publique. En effet, comme nous l’avons vu dans paragraphes précédents, l’Etat est un agent économique très particulier, notamment puisqu’il est immortel et qu’il peut lui-même décider de ses ressources en levant l’impôt. Au contraire, les ménages et la plupart des entreprises ont une durée de vie limitée, ils doivent donc rembourser leurs dettes et ne peuvent la faire rouler.

La plupart des crises économiques s’expliquent d’ailleurs par un excès de dette privée et non de dette publique. L’exemple le plus connu dans l’histoire économique récente étant évidemment la crise de 2007-2008, dites des « subprimes » qui étaient des prêts hypothécaires relativement risqués car les emprunteurs avaient des ressources très faibles et des situations précaires.

Désormais, aux Etats-Unis, c’est la dette privée des étudiants qui menace l’économie, au point que l’administration Biden réfléchirait à l’annulation d’une partie de cette dette.

En France, dans le détail, la dette des sociétés non financières s’élève à 85% du PIB et celle des ménages à 65%.

La dette des sociétés non-financières s’explique notamment par celle des multinationales qui ont notamment beaucoup recours à l’endettement pour financer leur croissance externe, c’est-à-dire le rachat d’autres entreprises.

La substitution entre dette publique et dette privée

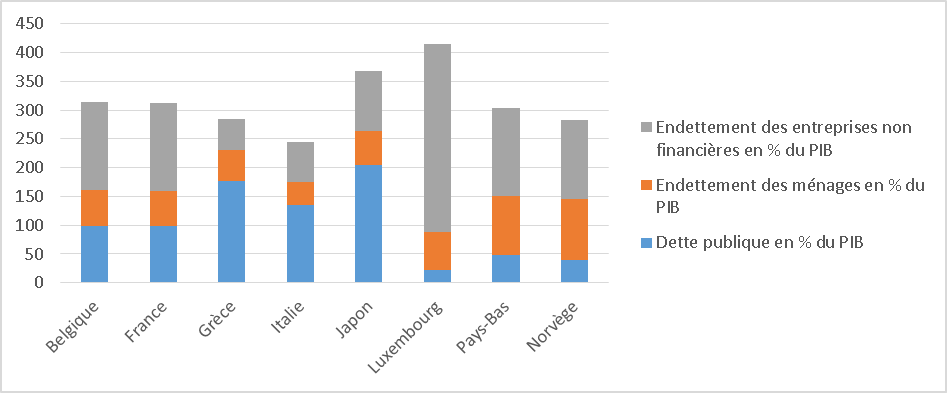

On qualifie souvent les pays qui ont une dette publique faible de pays « frugaux », renvoyant l’idée qu’il s’agit de pays rigoureux et qu’au contraire les pays avec une dette publique plus importante sont des pays dispendieux et irresponsables. C’est une vision erronée de la situation. En effet, certains de ces pays compensent leur faible endettement public par un endettement privé important.

Comme le montre le graphique ci-dessous qui correspond aux données de 2019, les Pays-Bas avaient un endettement public très faible mais un endettement privé très fort, notamment l’endettement des ménages qui correspondait à plus de 100% de PIB contre 61,7% en France. A l’inverse, les grecs et les italiens, souvent pointés du doigt à cause de leur dette publique important sont en réalité moins endettés que les hollandais et pas plus que les norvégiens.

L’endettement joue un rôle très important dans le financement de l’économie et la stimulation de l’économie, les pays avec un faible endettement public compensent donc par un endettement privé plus important.

L’Allemagne qui ne figure pas sur le graphique parvient à avoir à la fois un endettement public et un endettement privé faibles tout en affichant de bonnes performances économiques. Cette situation particulière n’est possible que parce que l’Allemagne a une balance commerciale fortement excédentaire, c’est-à-dire que son économie est tirée par les autres économies et donc par les dettes des autres pays. Il s’agit d’une attitude non-coopérative qui ne peut donc pas servir de modèle puisque les excédents des uns sont les déficits des autres, c’est donc un jeu à somme nulle.

Les grandes entreprises, friandes de l'endetemment

Le patronat se plait à pointer du doigt la dette publique, pourtant les actionnaires sont très friands de l’endettement pour financer leurs activités. Les raisons de leur endettement est évidemment moins noble que la dette publique puisque l’objectif est pour eux de maximiser le rendement de leur fonds propres c’est-à-dire de ce qu’ils possèdent vraiment. On connait par exemple le cas des LBO (Rachats par effet de levier) qui consistent à racheter des entreprises en s’endettant un maximum, les dividendes servant ensuite à rembourser cet endettement.

Mais même sans aller jusque-là, entre 2018 et 2019, l’endettement net du CAC 40 est passé de 161 à 199 milliards alors même que ces entreprises ont effectué plus de 80 milliards d’euros de bénéfices en 2019.

On voit donc que l’endettement est simplement un outil de financement privilégié pour maximiser les revenus des actionnaires. Cependant cela fragilise l’entreprise en cas de coup durs et la rend dépendante de ses créanciers. De plus les intérêts et échéances d’emprunts à honorer apparaissent comme des impératifs de résultats à faire pour l’entreprise, utilisés notamment pour mettre la pression sur les salariés.

La dette privée est donc beaucoup plus problématique que la dette publique, de par son ampleur mais également de par ses justifications et le risque qui lui est associé.

Quelles solutions alternatives pour le financement de l'Etat ?

La dépendance aux marchés financiers

Comme nous l’avons vu précédemment, l’Etat et les administrations publiques empruntent massivement sur les marchés financiers. Or, une dette entretient un lien de dépendance de l’emprunteur envers son créancier. En effet, les créanciers peuvent implicitement conditionner leurs prêts à la mise en place de certaines réformes et ainsi mettre la pression sur les Etats.

Cette dépendance a été en quelque sorte mise sur pause depuis le début de la crise Covid puisque la BCE a racheté quasiment tous les titres de dettes publiques émis depuis mars 2020. Cependant il s’agit d’une solution d’urgence et nous avons déjà relevé qu’un rôle accru de la BCE poserait une question de légitimité démocratique.

De plus, des taux d’intérêts faibles sont le résultat d’un excès d’épargne qui s’explique par des inégalités importantes et des opportunités d’investissements privés très faibles. Même si cela profite à l’Etat dans le contexte actuel, le niveau des taux d’intérêts pose question au niveau macroéconomique.

Financement direct par la BCE et monétisation de la dette

Pour respecter les traités européens actuels, la BCE ne peut pas financer directement les Etats. Ainsi ce sont des acteurs privés qui achètent les obligations d’Etat et la BCE rachète ensuite les obligations à ces acteurs privés. Cette intermédiation des échanges entre les Etats et la BCE nuit à la transmission de la politique monétaire vers l’économie réelle. En effet, l’argent est capté par les agents financiers, stagne sur les marchés financiers et vient alimenter des bulles spéculatives (Malgré la crise sanitaire et économique, le CAC 40 est aujourd’hui à son plus haut niveau depuis 2000, juste avant l’explosion de la « bulle internet »).

Il est tout à fait possible, en remettant en cause les traités européens, que la BCE finance directement les Etats pour se passer de ces intermédiaires financiers.

On peut aller encore plus loin que le financement direct et parler de monétisation. Un emprunt est une création de monnaie et le remboursement des emprunts constitue une destruction monétaire.

Dans le cadre de la monétisation de la dette, il n’y a pas de remboursement exigé et donc pas de destruction monétaire. Cela signifie simplement qu’il y a une augmentation pérenne de la masse monétaire, c’est-à-dire de la somme de monnaie en circulation dans l’économie.

Le risque mis en avant par les détracteurs de cette mesure est un risque d’inflation, cependant ce risque est très mesuré actuellement. De plus, par rapport à la situation actuelle, cela ne change rien à court terme, le seul changement se situe lorsque les prêts doivent arriver à échéance puisque cette échéance n’existe plus, de fait.

Dans les faits, la BCE reprête aux Etats lorsque les emprunts arrivent à échéance, c’est donc une forme de monétisation qui ne dit pas son nom. Sur le papier, il y a une échéance et donc une date à laquelle la monnaie créée doit-être détruite, mais cette échéance est sans cesse repoussée.

La monétisation des dettes futures revient au même qu’une annulation des dettes actuelles.

L'exemple du circuit du Trésor

Se financer sur les marchés financiers n’a rien de naturel pour les administrations publiques. En effet, après la Seconde guerre mondiale et jusqu’au début des années 1970, les déficits publics ou découverts passagers n’étaient pas du tout financés par des émissions d’obligations sur les marchés financiers.

A cette époque, la moitié des dépôts étaient faits auprès d’institutions financières dépendantes du Trésor. Cela constituait donc une ressource pérenne pour les finances publiques. Les banques commerciales privées avaient elles l’obligation d’acheter une certaine quantité de titres de dette publique à un taux fixé par l’Etat lui-même. La Banque de France (la BCE n’existait pas à l’époque) pouvait également refinancer l’Etat pour des montants maximums approuvés démocratiquement (par le Parlement).

La combinaison de ces différents mécanismes permettait donc d’assurer les besoins de financement public sans passer par les marchés financiers.

Le système actuel, bien que soutenable à court terme, n’est pas satisfaisant et ne garantit pas la souveraineté des administrations publiques, sans cesse jugées par les marchés financiers.

Diverses solutions peuvent être appréhendées pour sortir de cette dépendance, certaines ont déjà existé en France ou existent ailleurs dans le monde. Une fois de plus, ce n’est pas le statu quo que nous défendons mais une vraie réforme de notre circuit de financement public, qui ne pourra faire l’impasse, à minima, sur une refonte totale des traités européens.